Descubre cómo elegir la mejor hipoteca para ti

Cuando hablamos de hipotecas, una de las cláusulas que ha generado mucha controversia en los últimos años es la famosa cláusula suelo. Sin embargo, no todas las hipotecas incluyen esta cláusula que limita la bajada de los tipos de interés. Es importante comprender las diferencias entre las hipotecas con cláusula suelo y las que no la tienen para poder tomar la mejor decisión financiera. En este artículo, exploraremos las implicaciones de las cláusulas suelo y cómo elegir la hipoteca más adecuada para tus necesidades.

¿Qué es una cláusula suelo y cómo afecta a una hipoteca?

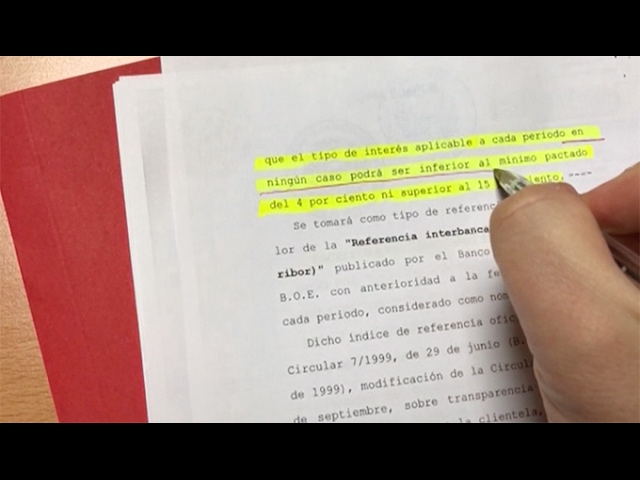

La cláusula suelo es una limitación establecida en algunas hipotecas que impide que el interés a pagar pueda bajar por debajo de un determinado nivel, incluso aunque el índice de referencia utilizado para calcular el interés esté por debajo de ese nivel. Esta cláusula protege al banco de posibles pérdidas en periodos de bajada de los tipos de interés, pero puede resultar perjudicial para los hipotecados, ya que no se benefician de las reducciones en los tipos de interés.

Las ventajas de una hipoteca sin cláusula suelo

Optar por una hipoteca sin cláusula suelo puede ofrecerte la ventaja de beneficiarte plenamente de las bajadas en los tipos de interés, lo que se traduce en cuotas mensuales más bajas. Esto te permite ahorrar dinero a lo largo del plazo de la hipoteca y tener mayor previsibilidad en tus pagos mensuales. Además, al no tener esa limitación, puedes aprovechar las mejores condiciones del mercado en cuanto a tipos de interés se refiere.

Cómo identificar si una hipoteca tiene cláusula suelo

Es fundamental revisar detenidamente el contrato hipotecario y prestar especial atención a las condiciones financieras. La información sobre la existencia de una cláusula suelo suele estar incluida en la escritura de la hipoteca. En caso de duda, es recomendable consultar con un experto en derecho hipotecario para que pueda aclarar cualquier término o condición que no quede claro para el consumidor.

Consejos para elegir la mejor hipoteca

Compara diferentes ofertas

Antes de comprometerte con una hipoteca, es crucial comparar las diferentes opciones disponibles en el mercado. Analiza las condiciones de cada una, incluyendo el tipo de interés, plazo, comisiones y posibles cláusulas restrictivas como la cláusula suelo. No te quedes únicamente con la oferta más llamativa a primera vista, sino que evalúa cuál se adapta mejor a tu situación financiera a largo plazo.

¿Cómo afecta la comparación de ofertas a mi decisión final?

Al comparar varias ofertas, puedes tener una visión más clara de las ventajas y desventajas de cada una, lo que te permitirá tomar una decisión informada y consciente. No te dejes llevar por la emoción del momento, sino que analiza fríamente cuál de las hipotecas te ofrece las condiciones más favorables y te brinda la mayor seguridad financiera.

Considera tu capacidad de pago

Es fundamental evaluar tu capacidad de pago actual y futura antes de elegir una hipoteca. Asegúrate de que las cuotas mensuales no supongan una carga excesiva para tus finanzas y considera posibles imprevistos que puedan afectar tu liquidez a lo largo del tiempo. Contar con un colchón financiero para hacer frente a situaciones inesperadas te dará mayor tranquilidad y estabilidad en el pago de tu hipoteca.

Negocia con el banco

No dudes en negociar las condiciones de tu hipoteca con el banco. Muchas veces, existen aspectos flexibles en el contrato que pueden ajustarse a tu situación específica. Negociar el tipo de interés, las comisiones o incluso la eliminación de cláusulas perjudiciales como la suelo puede suponer un ahorro significativo a lo largo de los años de la hipoteca.

Aspectos legales que debes tener en cuenta

Revisión de la escritura hipotecaria

Es fundamental revisar detenidamente la escritura de la hipoteca y asegurarse de comprender todas las cláusulas y condiciones establecidas en el contrato. Si tienes dudas, no dudes en consultar con un especialista en derecho hipotecario para que te explique de manera clara y sencilla cada punto del contrato.

¿Por qué es importante entender la escritura de la hipoteca?

Entender la escritura hipotecaria te permite tener conocimiento pleno de tus derechos y obligaciones como hipotecado. Esto te brinda la seguridad de saber qué esperar en cuanto a pagos mensuales, plazos, condiciones de cancelación y posibles penalizaciones en caso de incumplimiento.

…

…

¿Qué aspectos debo considerar al elegir una hipoteca sin cláusula suelo?

Al elegir una hipoteca sin cláusula suelo, es fundamental considerar aspectos como el tipo de interés, plazo de la hipoteca, comisiones, gastos asociados a la contratación y cancelación anticipada del préstamo, entre otros. Analizar detenidamente estos aspectos te ayudará a tomar la mejor decisión financiera.

¿Puedo eliminar la cláusula suelo de mi hipoteca?

Dependiendo de tu contrato hipotecario y la legislación vigente en tu país, es posible que puedas negociar con tu banco la eliminación de la cláusula suelo o acudir a instancias legales para solicitar su nulidad en caso de considerarla abusiva. Es recomendable contar con el asesoramiento de un abogado especializado en derecho bancario para obtener la mejor orientación en este proceso.

¿Cómo afecta la cláusula suelo a mis pagos mensuales?

La cláusula suelo puede limitar la bajada de los tipos de interés y, por tanto, incrementar tus pagos mensuales en comparación con una hipoteca sin esta cláusula. Al no poder beneficiarte de las reducciones en los tipos de interés, pagarás una cantidad fija aún cuando los tipos de referencia bajen, lo que puede suponer un sobrecoste a lo largo del tiempo.